{kind=link}

Содержание/Срок подготовки

1 рабочий день

2 рабочих дня

2 рабочих дня

Экспорт — таможенный режим вывоза товара из страны.

Внутри ЕАЭС нет таможенных границ, тем не менее продажа товара из России в любую страну ЕАЭС является экспортом.

Такая продажа регулируется соответственно и должна быть оформлена особым образом.

Отличительной особенностью экспорта в рамках ЕАЭС является отсутствие таможенных пошлин на товары, перемещаемые внутри границ ЕАЭС. Это касается подавляющего большинства товаров. Однако, есть отдельные номенклатурные группы, продажа которых сопровождается стандартным декларированием с оплатой пошлин. Например, товары группы 27 по ТН ВЭД.

Следует внимательно следить за изменениями законодательства внутри ЕАЭС, поскольку периодически выносятся решения ЕЭК и другие законодательные акты, ограничивающие перемещение товаров определенных групп, даже внутри ЕАЭС.

Также, на некоторые товары, поставляемые на экспорт внутри ЕАЭС нужно оформлять лицензию ФСТЭК. Эта лицензия является разрешением на экспорт товаров, входящих в перечень товаров двойного назначения. Следует внимательно следить за тем, входит ли Ваш товар в данный перечень или нет.

Важнейшим документом для продажи на экспорт — внешнеторговый контракт. Помимо стандартных пунктов, обычно присущих стандартному договору поставки, экспортный договор имеет ряд особенностей, например:

1. Экспортный договор должен содержать информацию о коде ТН ВЭД. На основании этого кода ведется статистика взаимной торговли внутри ЕАЭС, определяется порядок оформления в отношении отдельных групп товаров.

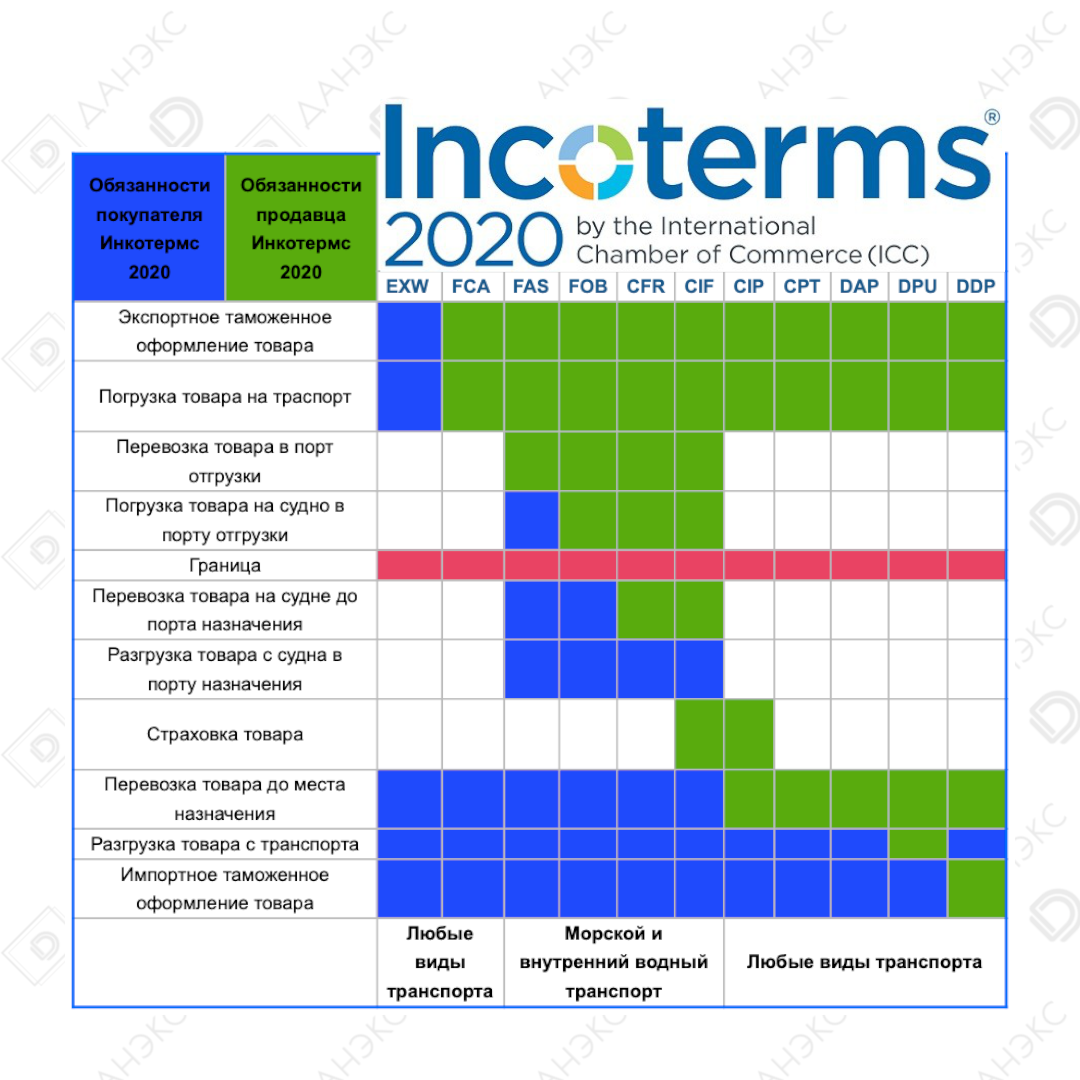

2. Необходимо указывать базис поставки согласно INCOTERMS 2020

3. Важно отразить условия о возврате отчетных документов со стороны покупателя, подтверждающие факт оплаты косвенных налогов в стране покупателя.

Если сумма платежей по договору превышает 200 000 Руб — банк вправе запросить информацию о договоре и подтверждающие документы и только после предоставления информации проводить платежи по договору. А если сумма договора превышает сумму в 6 000 000 рублей, такой экспортный договор подлежит обязательной регистрации в валютном контроле.

Получите действующий договор поставки, который будет учитывать все особенности поставки именно Вашего товара в составе полной инструкции по экспорту товаров в ЕАЭС, который мы подготовим по вашему заказу.

САМОЕ ВАЖНОЕ! При заключении международного договора, сумма которого превышает 6 000 000 рублей, Поставщик-резидент РФ ОБЯЗАН (!) зарегистрировать контракт в валютном контроле. С этого момента международный контракт ставится на особый контроль. Все этапы сделки тщательно контролируются ОВК банка, как в отношении сроков исполнения обязательств по договору, так и в отношении сумм.

Нарушение любых пунктов договора, зарегистрированного в валютном контроле, влечет наложение штрафов на резидента. Суммы штрафов могут доходить до полной стоимости контракта.

Вопрос валютного контроля регулируется Федеральным законом «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ

В любом случае, при поступлении в Ваш адрес платежей от нерезидентов, независимо от суммы платежей, банк вправе запросить (и обязательно запросит) контракт, в рамках которого осуществляется платеж и любые иные документы, связанные с получением Вами платежей от не резидентов.

Правильность оформления документов и полнота отраженных в них сведений имеет крайне важное значение при осуществлении экспорта в страны ЕАЭС. Некоторые пункты имеют свои особенности, отличающие документ реализации внутри страны от документа, оформленного для экспортной поставки.

Например, в УПД, помимо стандартных сведений, необходимо заполнять код ТН ВЭД, который отражен в договоре.

Графа со сведениями об НДС, равно как и счет в части НДС и все прочие документы, где фигурирует ставка НДС, должна иметь формулировку «НДС 0%». Иные формулировки не допустимы. За исключением случая, если экспортер находится на УСН.

Желательно, чтобы наименование товара имело понятную формулировку. Т.е. «Станок М68-Г-354-В4» должен быть станком, а не просто «М68-Г-354-В4». Это также необязательно, но может повлиять на скорость принятия решения о возврате НДС со стороны налоговой.

Этот этап имеет мало отличий от стандартной отгрузки, но они есть.

Так, при экспортной отгрузке, продавец должен оформить CMR (международная транспортная накладная).

В этом документе должны быть отражены полные сведения:

По сути, не имеет значения кто физически заполняет CMR. Важно, чтобы сведения, которые в ней содержаться соответствовали действительности. Должны стоять 3 печати: отправителя, перевозчика и получателя.

Интересно, что со стороны РФ ни один орган не требует предоставления CMR при экспорте в ЕАЭС в обязательном порядке. В Казахстане факт пересечения границы можно подтвердить талоном прохождения границы, а вот покупателям из Белорусии она зачастую нужна. Без этого документа в Белорусии сложнее отчитаться за импорт.

Если товар отгружается самовывозом, то CMR со стороны продавца не предоставляется. Если покупатель для перевозки нанимает транспортную компанию по договору перевозки, то CMR оформляется перевозчиком, а покупатель выступает и отправителем и получателем.

Самый важный этап во всем процессе экспорта — это отчетность.

В первую очередь подается статистическая отчетность в таможенный орган по месту регистрации экспортера в электронной форме с помощью ЭЦП.

Куда важнее и сложнее отчитаться перед налоговой. Нужно собрать полный пакет документов по сделке для подтверждения того, что Вы действительно отправили товар на экспорт, товар физически прибыл на территорию другой страны, Ваш покупатель оплатил за него ввозные налоги и Вы имеете право на возврат ранее снятого Вами НДС со стороны государства.

МЫ можем организовать экспорт Ваших товаров из России в любую страну ЕАЭС и СНГ

Научитесь оформлять экспорт в ЕАЭС без нарушений и штрафов следуя пошаговой инструкции, которую мы подготовим для Вас 1-2 рабочих дня И ПОЛУЧИТЕ НОВЫЙ РЫНОК ПРОДАЖ

1 рабочий день

2 рабочих дня

2 рабочих дня

Код ТН ВЭД

Ограничения и изъятия

Необходимость лицензии ФСТЭК

Код валютной операции (для нерезидентов)

Рекомендации по отдельным пунктам договора

Рекомендации по заполнению документов

Порядок сдачи статотчетности в таможню

Общие рекомендации по валютному контролю

Бланк (образец) договора на экспорт в ЕАЭС

Бланк (образец) спецификации к договору

Образец заполнения УПД/ТОРГ-12+СФ

Образец заполнения CMR

Общий порядок возмещения НДС

Проверка контрагента в Казахстане

Цена

+7 812 209-1346

info@danex.llc

Санкт-Петербург, пр-т Тихорецкий, 17Б

VK978324

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных ООО «ДАНЭКС» (ОГРН 1113017000700, ИНН 3017065900), зарегистрированным в соответствии с законодательством РФ по адресу:

УЛ. БУТЛЕРОВА, ДОМ 40, КВАРТИРА 731, 195220 САНКТ-ПЕТЕРБУРГ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес mail@danexspb.ru. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.07.2006 г.

Мы свяжемся с Вами в течение 1 часа